A nação africana do Senegal possui uma associação e história mais rica com o mercado de criptomoedas do que a maioria dos países desenvolvidos.

O país foi um dos primeiros a experimentar soluções de dinheiro digital em 2016. E agora, com a nova iniciativa de cidade futurista do cantor Akon, indicada ao Grammy, o estado poderá em breve abrigar a primeira ‘Cidade de Criptomoedas’ do mundo.

O Senegal, um país costeiro despretensioso localizado na África Ocidental, detém o recorde de ser um dos primeiros a adotar a tecnologia da moeda digital. De fato, apenas a Tunísia se sai melhor, tendo anunciado seu próprio token nacional no início de 2016.

O Senegal depende principalmente da agricultura, pesca, refino de petróleo e turismo. Sua economia está entre as que mais crescem em todo o continente.

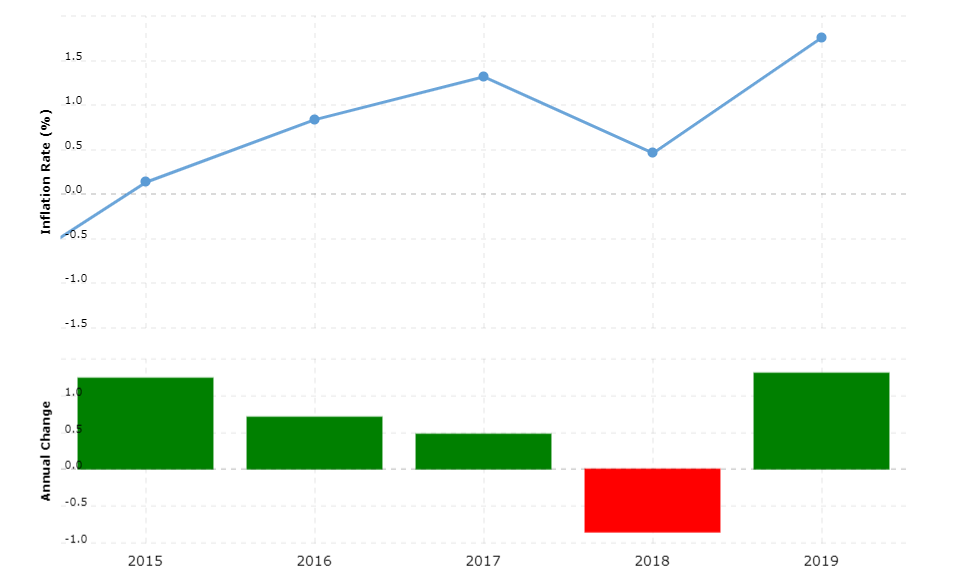

Para uma nação pequena, o Senegal desfrutou de uma economia relativamente saudável nos últimos anos, graças ao seu negócio de exportação que lida principalmente com produtos à base de petróleo. Entre 2018 e 2020, a taxa de inflação média do país ficou em torno de 1%.

Senegal e UEMOA

É também um membro proeminente da União Econômica e Monetária da África Ocidental (UEMOA), um grupo de nações que compõem principalmente ex-colônias francesas. Semelhante à União Europeia, os membros da aliança UEMOA usam uma moeda fiduciária comum, denominada franco CFA.

Curiosamente, os países da UEMOA têm nomes diferentes para o CFA, apesar de terem uma taxa de câmbio fixa atrelada ao euro. O Senegal, que se enquadra na classificação da África Ocidental, usa o Franco CFA da África Ocidental (XOF).

Países como o Chade e a Guiné Equatorial usam o franco CFA da África Central (XAF). No entanto, ambas as moedas são efetivamente intercambiáveis devido ao seu relacionamento anterior com o franco francês e a peg do euro dos dias modernos.

Neste artigo, focaremos na longa e histórica história do Senegal com moedas digitais e veremos mais de perto os novos desenvolvimentos de fintech na região, incluindo o próximo token Akoin. Este é o primeiro artigo de nossa nova série que aborda os intrincados relacionamentos que os países mantêm com as Moedas Digitais do Banco Central (CBDCs) e o que o futuro da tecnologia pode lhes proporcionar.

O nascimento da moeda digital do Senegal

Em novembro de 2016, o Banque Régionalede Marchés (BRM), um banco regional do Senegal, emitiu um comunicado à imprensa anunciando o lançamento iminente de uma moeda digital de “alta segurança” chamada eCFA. A moeda digital foi criada em colaboração com a startup fintech da Irlanda, eCurrency Mint.

Seu objetivo era fornecer aos usuários acesso universal a serviços financeiros, alta liquidez, interoperabilidade com os produtos existentes e um maior nível de transparência nas transações.

A BRM anunciou o eCFA em um cenário de dificuldades do sistema financeiro da África Ocidental, que teve pouca ou nenhuma adoção nas últimas décadas. De acordo com o relatório do Banco Mundial , aproximadamente 66% da população adulta de toda a África não usa banco.

Muitos não têm acesso nem a produtos e serviços financeiros básicos. Dado que a maioria dos países africanos, incluindo o Senegal, é em grande parte rural, não surpreende que a proximidade com bancos e outras instituições financeiras continue sendo o maior obstáculo para alcançar uma ampla inclusão financeira.

Enquanto a distribuição do eCFA começou no Senegal, o banco divulgou planos de o distribuir o token em alguns países vizinhos. Estes incluem Costa do Marfim, Benin, Burkina Faso, Mali, Níger, Togo e Guiné-Bissau.

O eCFA não ganha tração

Como a República do Senegal é membro da UEMOA e compartilha sua moeda fiduciária oficial com 14 outras nações africanas, o token eCFA deve ser lançado nos próximos anos. A moeda digital do eCFA foi desenvolvida em conformidade com os regulamentos de moeda eletrônica estabelecidos pelo Banco Central do sindicato, oficialmente o Banco Central dos Estados Unidos da África do Sul.

No entanto, de acordo com uma relatório da Bloomberg , o Banco Central refutou mais tarde essa reivindicação. Também recomendou contra a comercialização do token com o título ‘eCFA’ para evitar qualquer tipo de confusão com a moeda fiduciária estabelecida na região, o franco CFA.

Isso significava que o eCFA foi removido imediatamente como um candidato em potencial à primeira moeda digital do Banco Central (CBDC) do mundo. Desnecessário dizer que o eCFA viu pouca ou nenhuma tração quando o Banco Central começou a se distanciar do projeto.

Embora o motivo exato da decisão não seja claro, a autoridade financeira também disse que não buscará nenhum outro empreendimento de token digital no futuro próximo.

Por que o eCFA pode ter morrido de qualquer maneira à chegada

Embora o projeto eCFA tenha atingido sua morte infeliz, evidências significativas sugerem que a vida do token teria vida curta, mesmo que fosse permitido prosseguir sem impedimentos.

O relatório do Banco Mundial, como mencionado acima, também destacou que as contas bancárias geralmente exigem que os indivíduos forneçam documentação extensa e prova de identificação. Na África e em algumas partes do Oriente Médio , esses requisitos geralmente colocam as contas bancárias fora do alcance de muitos indivíduos elegíveis.

Uma moeda digital, no sentido tradicional do termo, não exige que seus usuários forneçam informações pessoais. O Bitcoin, por exemplo, pode ser usado por qualquer pessoa com acesso a um dispositivo de computação (como um smartphone) e uma conexão à Internet.

Uma moeda digital do Banco Central (CBDC), no entanto, vem com a mesma sobrecarga regulatória do comércio eletrônico tradicional. Os CBDCs precisam empregar procedimentos KYC semelhantes aos bancos existentes, a única diferença aqui é um processo digital em vez de baseado em papel.

Na sociedade moderna, a grande maioria da população pode facilmente ignorar esses requisitos de conformidade. Como mencionado anteriormente, um número significativo de africanos não.

Mobile: a próxima fronteira para a Fintech na África

Nos últimos anos, o continente africano testemunhou o rápido desenvolvimento de serviços fintech baseados em dispositivos móveis. Segundo vários relatórios, essas plataformas serviram como um trampolim para a inclusão financeira completa.

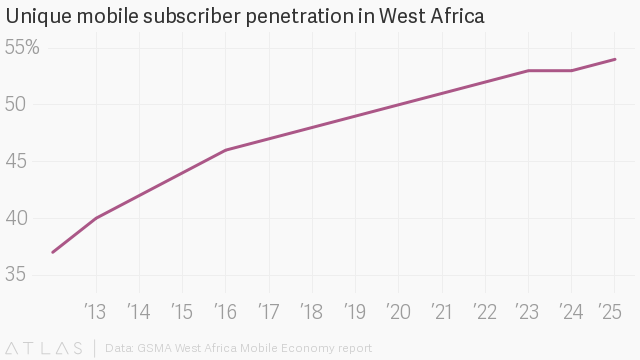

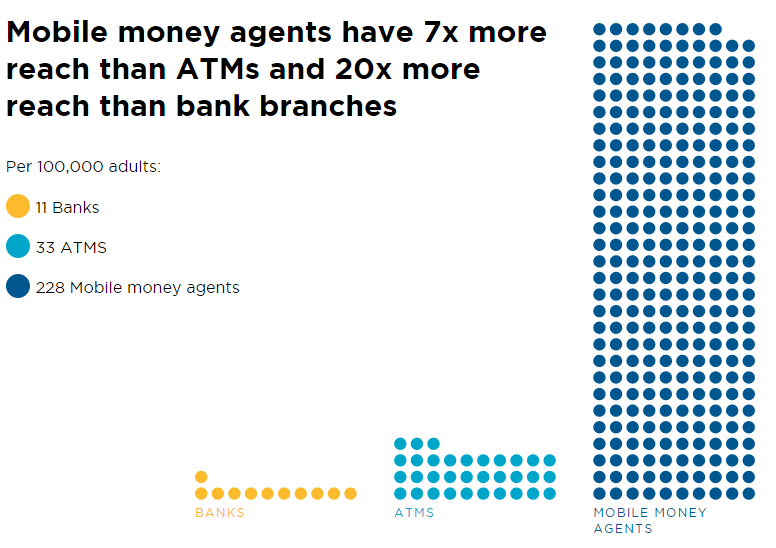

Em toda a região da África Ocidental, o alcance do financiamento móvel parece ultrapassar o de bancos locais e instituições financeiras em aproximadamente 13 vezes. Isso ocorre porque o número de assinantes de celular na região mais que dobrou entre o início e o final de 2010.

Existem mais de 175 milhões de usuários únicos espalhados por 15 países.

De acordo com o Relatório do estado da indústria da GSMA sobre Dinheiro Mobile, mais de 144 serviços de Dinheiro Mobile atualmente operam no continente, representando metade do total mundial . Como resultado, a região continua apresentando números de crescimento surpreendentes ano após ano.

As estatísticas de 2019 mostram que a região da África Ocidental registrou o maior aumento no número de novas contas em 14,5%. Enquanto isso, todo o continente adicionou aproximadamente 50 milhões de novos usuários de Dinheiro Mobile somente no ano passado.

Como o Mobile Money ganhou destaque na África

O ecossistema de dinheiro em mobile começou com a chegada do MPesa em 2007 , lançada pela maior operadora de celular do Quênia, Grupo Vodafone e Safaricom. Em questão de anos, elo já havia se tornado o serviço monetário por telefone mais bem-sucedido do mundo em desenvolvimento.

Ele conquistou o título de o único facilitador da inclusão financeira para milhões de indivíduos na região. Mais tarde, expandiu-se para uma dúzia de outros países, incluindo Tanzânia, Gana e Índia. No entanto, o Quênia continua sendo seu mercado mais popular até hoje.

Seguindo os passos da MPesa, os concorrentes lançaram seus próprios serviços de dinheiro móvel para replicar a história de sucesso da Vodafone no Quênia. O Senegal viu o surgimento de seu próprio serviço concorrente até 2011 na forma da Orange Money . A maior empresa de telecomunicações do país, a Sonatel, liderou o projeto.

Enquanto isso, a Vodafone fez ondas em meados de 2019, quando anunciou seu suporte para o próximo stablecoin ‘Libra’ do Facebook. Muitos especularam que a Vodafone e seus concorrentes subsequentes trariam criptomoeda a uma porcentagem maior de africanos.

No entanto, preocupações regulatórias e um lançamento mal feito levaram muitos membros proeminentes da Libra Association para retirar seu apoio. Em janeiro de 2020, A Vodafone seguiu o exemplo . Segundo um porta-voz, a empresa desviou seus recursos e atenção da Libra para se concentrar em seu próprio produto MPesa.

Akon: mantendo vivo o sonho cripto do Senegal?

Em 2020, o Senegal parece ser um dos únicos países africanos ainda voltados para o mainstream da criptomoeda. Isso se deve em grande parte ao cantor indicado ao Grammy Akon, que anunciou o desenvolvimento de uma cidade de 2.000 acres no Senegal no início deste ano.

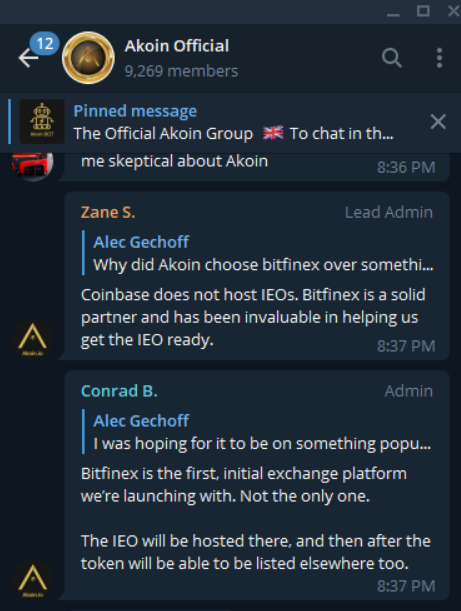

No valor de US $ 6 bilhões, O grande atrativo da Akon City é que ela apresentará sua própria moeda digital para o comércio. E que será habilmente chamada de ‘Akoin’.

Embora o desenvolvimento real da cidade deva demorar até dez anos, o mundo não precisará esperar muito pela moeda digital ‘Akoin’. O token está planejado para ter sua primeira listagem de câmbio em algum momento do segundo trimestre deste ano, de acordo com o roteiro oficial do projeto

O que torna esse token único é que, diferentemente dos projetos anteriores de moeda eletrônica, a Akoin é baseada na tecnologia blockchain. Não tenta imitar a moeda fiduciária existente na região. Em vez disso, ela funcionará como um token paralelo utilitário.

Akon espera que seu token acabará ganhando força em toda a África e até internacionalmente. Construído sobre o blockchain Stellar, o site do projeto alega que o token será usado:

“para troca entre todas as ofertas DApp / App e no mercado local, incluindo conversão de minutos pré-pagos (uma importante reserva de valor na África), pagamentos diretos de serviços (por exemplo, serviços públicos, dispositivos móveis, etc.) e a capacidade de converter em locais moeda; todos criando uma forte proposta de valor para os primeiros usuários da plataforma Akoin. ”

Como as criptomoedas podem beneficiar o Senegal (e a África Ocidental)

Em um entrevista com a Bloomberg News, Akon explica os méritos da tecnologia de criptomoeda. Tudo começou há alguns anos atrás, quando ele tentou converter francos CFA (XOF) em euros em um balcão de câmbio em Paris. Embora o Senegal e a França tenham uma profunda conexão histórica, ele lutou para encontrar uma maneira de converter seus francos CFA no continente europeu.

O absurdo da situação foi agravado pelo fato de os francos CFA atualmente estarem atrelados ao euro. A taxa de câmbio é de aproximadamente 656 XOF / EUR. Uma moeda digital aliviaria esses pontos problemáticos quase imediatamente, permitindo que o Akon e outros usuários trocassem moeda 24 horas por dia, 7 dias por semana.

Além disso, o suporte contínuo a aplicativos descentralizados, swaps atômicos e outros recursos de ponta pode muito bem tornar a criptomoeda mais popular da Akoin Africa. Até que realmente se prove, no entanto, permanece incerto se o Senegal permanecerá no cenário global de criptomoedas.

Com a esperança de uma queda oficial da moeda digital do Banco Central, é possível que apenas uma solução descentralizada aumente a adoção e o uso de cripto na região.

Trusted

Isenção de responsabilidade

Todas as informações contidas em nosso site são publicadas de boa fé e apenas para fins de informação geral. Qualquer ação que o leitor tome com base nas informações contidas em nosso site é por sua própria conta e risco.