Satoshi Nakamoto citou o Times no bloco de gênese do Bitcoin. A mensagem mostrou que o governo estava à beira de um segundo resgate bancário no início de janeiro de 2009.

A análise de Nakamoto mostrou a ele que a interferência do banco central deixaria nações inteiras sem uma moeda confiável. Extensos “resgates” que aumentaram enormemente os balanços federais eram, para os padrões de Nakamoto, insustentáveis.

No entanto, à medida que a crise piorava, o governo Trump seguiu o exemplo da crise anterior e propôs um aumento maciço de liquidez. A necessidade se deve principalmente ao fato de que, de acordo com a meta de Estimativas do Fed , quase 40% dos americanos não conseguiram cobrir uma crise única de US $ 400.

O secretário do Tesouro, Steven Mnuchin, o presidente do Fed, Jerome Powell, e as duas casas do Congresso aprovaram um pacote de estímulo de US $ 2 trilhões. O projeto pressionou os fundos para quase todos os cantos da economia, de indivíduos a pequenas empresas e bancos.

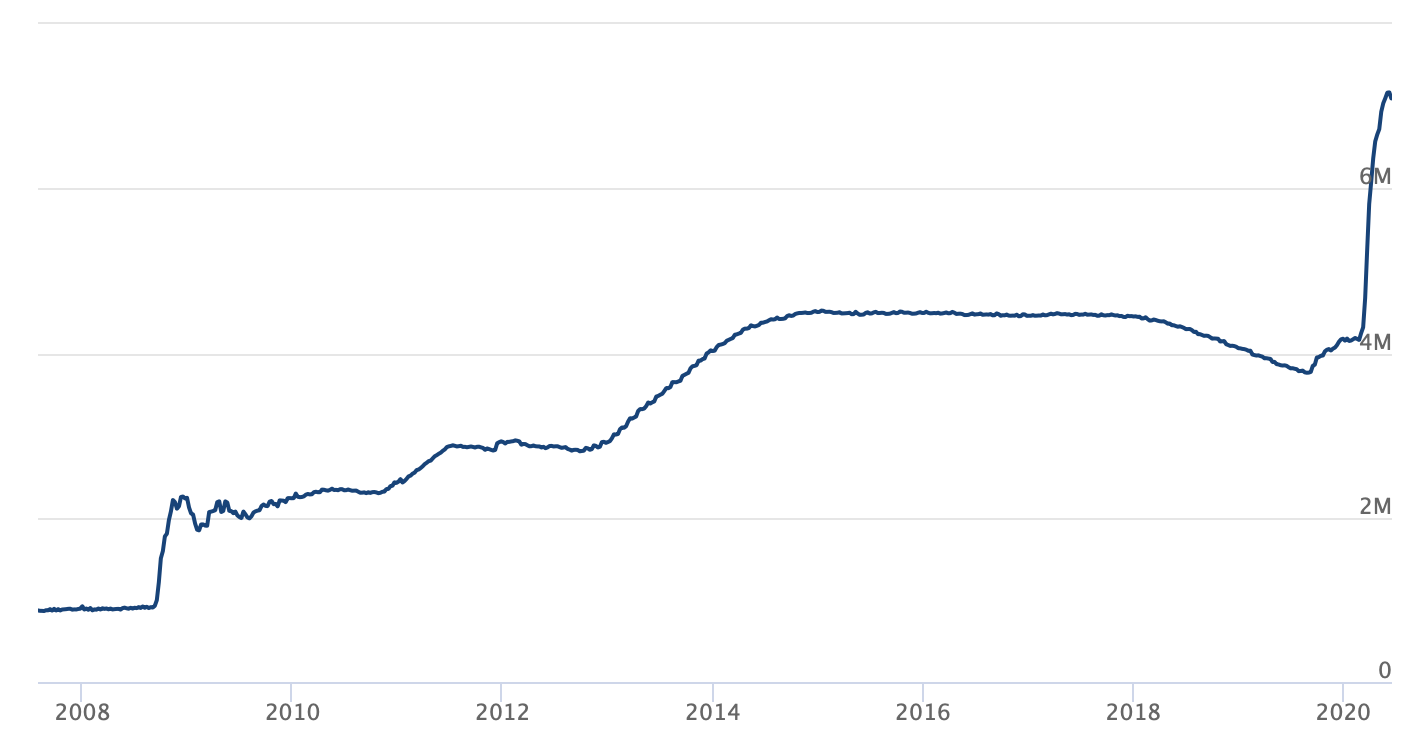

Essa lei colocou o balanço do Fed em órbita, com fundos passando de pouco mais de US $ 4 trilhões para bem mais de US $ 7 trilhões em questão de dias. Muitos viam as ações necessárias para proteger o bem-estar americano. Outros, no entanto, viram o pagamento como um ato de garantia política durante um ano eleitoral.

No entanto, à medida que a crise piorava, o governo Trump seguiu o exemplo da crise anterior e propôs um aumento maciço de liquidez. A necessidade se deve principalmente ao fato de que, de acordo com a meta de Estimativas do Fed , quase 40% dos americanos não conseguiram cobrir uma crise única de US $ 400.

O secretário do Tesouro, Steven Mnuchin, o presidente do Fed, Jerome Powell, e as duas casas do Congresso aprovaram um pacote de estímulo de US $ 2 trilhões. O projeto pressionou os fundos para quase todos os cantos da economia, de indivíduos a pequenas empresas e bancos.

Essa lei colocou o balanço do Fed em órbita, com fundos passando de pouco mais de US $ 4 trilhões para bem mais de US $ 7 trilhões em questão de dias. Muitos viam as ações necessárias para proteger o bem-estar americano. Outros, no entanto, viram o pagamento como um ato de garantia política durante um ano eleitoral.

2008 e a ascensão do QE

A mudança na política foi sentida mais imediatamente após a crise financeira que abalou o mundo em 2008. Causados pelo excesso de confiança na estabilidade dos títulos lastreados em hipotecas, os bancos se viram excedendo os ativos que de repente se tornaram inúteis. Em questão de dias, os bancos que antes eram modelos de estabilidade financeira foram fechados. Outros viram seus balanços desabar. Os governos nacionais temiam correr contra esses bancos. Após a crise, o presidente George W. Bush assinou a Lei de Estabilização Econômica de Emergência (EESA), com a aprovação total do secretário do Tesouro, Henry Paulson. O principal objetivo do resgate de US $ 700 bilhões era tirar os ativos ruins dos balanços dos bancos. Essa medida protegeu seus resultados, mas transferiu o ônus do serviço da dívida para o colo do Federal Reserve. Essa compra de ativos para expandir os fundos disponíveis é conhecida como quantitative easing (QE). O QE fornece uma maneira de o Fed aumentar ativamente a oferta monetária na economia. Antes dessa lei, a grande maioria da atividade do Fed era passiva, concentrando-se principalmente nas alterações nas taxas de juros. A EESA iniciou uma expansão do balanço que continua até hoje. A crise levou o Fed a aumentar suas compras de ativos de US $ 870 bilhões para US $ 4,5 trilhões. O programa de normalização do balanço do FOMC entre outubro de 2017 e agosto de 2019 reduziu temporariamente os ativos para menos de US $ 3,8 trilhões.

Um novo normal

Essa prática de QE continuou de 2008 até os dias atuais. Durante esse período, a economia continuou a se expandir a taxas sem precedentes. Antes da crise do COVID-19, a grande maioria dos índices atingia níveis mais altos de todos os tempos. Alguns economistas argumentaram que o crescimento econômico estava longe de estar relacionado à expansão econômica fundamental, assim como à oferta de moeda extremamente barata. Esses analistas viram o crescimento econômico como efetivamente vazio devido ao aumento da dívida do governo. Mesmo durante a década de crescimento após a crise, o balanço do Fed aumentou de US $ 2,2 trilhões para US $ 4,5 trilhões. Embora os aumentos tenham sido anunciados conforme necessário, para o crescimento contínuo, o movimento geral da economia agora parece ser impulsionado por esse novo padrão de QE.Crise, colapso e garantias

A crise do COVID-19 atingiu mercados como um trem de carga no início de 2020. Quando as notícias do vírus se espalharam e os governos globais debateram a melhor forma de responder, o mercado de ações oscilou em antecipação. Depois que vários julgamentos precipitados sobre a gravidade do vírus foram arquivados, o governo dos EUA decidiu seguir suas contrapartes globais. Tudo, exceto os serviços essenciais, foi encerrado e a economia parou. Quase imediatamente, o desemprego explodiu, pois as empresas, agora incapazes de operar, foram forçadas a dispensar funcionários. Além disso, muitas empresas eram totalmente incapazes de continuar suas atividades comerciais. O DJIA passou de quase 30.000 no final de fevereiro para 18.000 em 23 de março – uma queda de quase 50%. O colapso deu início ao que mais viu como uma recessão inevitável. No entanto, à medida que a crise piorava, o governo Trump seguiu o exemplo da crise anterior e propôs um aumento maciço de liquidez. A necessidade se deve principalmente ao fato de que, de acordo com a meta de Estimativas do Fed , quase 40% dos americanos não conseguiram cobrir uma crise única de US $ 400.

O secretário do Tesouro, Steven Mnuchin, o presidente do Fed, Jerome Powell, e as duas casas do Congresso aprovaram um pacote de estímulo de US $ 2 trilhões. O projeto pressionou os fundos para quase todos os cantos da economia, de indivíduos a pequenas empresas e bancos.

Essa lei colocou o balanço do Fed em órbita, com fundos passando de pouco mais de US $ 4 trilhões para bem mais de US $ 7 trilhões em questão de dias. Muitos viam as ações necessárias para proteger o bem-estar americano. Outros, no entanto, viram o pagamento como um ato de garantia política durante um ano eleitoral.

No entanto, à medida que a crise piorava, o governo Trump seguiu o exemplo da crise anterior e propôs um aumento maciço de liquidez. A necessidade se deve principalmente ao fato de que, de acordo com a meta de Estimativas do Fed , quase 40% dos americanos não conseguiram cobrir uma crise única de US $ 400.

O secretário do Tesouro, Steven Mnuchin, o presidente do Fed, Jerome Powell, e as duas casas do Congresso aprovaram um pacote de estímulo de US $ 2 trilhões. O projeto pressionou os fundos para quase todos os cantos da economia, de indivíduos a pequenas empresas e bancos.

Essa lei colocou o balanço do Fed em órbita, com fundos passando de pouco mais de US $ 4 trilhões para bem mais de US $ 7 trilhões em questão de dias. Muitos viam as ações necessárias para proteger o bem-estar americano. Outros, no entanto, viram o pagamento como um ato de garantia política durante um ano eleitoral.

Oferta e inflação explosivas

A preocupação geral com o balanço do Fed não está realmente relacionada à dívida. O Fed pode ficar com o passivo e pode começar a reduzi-lo ostensivamente. No entanto, os fundos que aparecem como dívida no livro do Fed são, na verdade, liquidez no mercado. Mais de US $ 7 trilhões de dólares entraram na economia dos EUA nos últimos dez anos, enquanto O PIB dos EUA é de apenas US $ 20 trilhões . Mais de um terço do PIB foi efetivamente alavancado usando o Fed. O perigo dessa política é que esses aumentos maciços de liquidez estejam viciando o mercado. Até o secretário Mnuchin afirmou que o mercado agora é viciado em estímulos. Os aumentos dos preços das ações em tempos de crise absoluta revelam que o mercado está se movendo não baseado em fundamentos, mas em dinheiro grátis. Enquanto os investidores bebem o estímulo Kool-Aid , o conceito de valor se torna efetivamente sem sentido. No entanto, os ativos reais têm valor real e, portanto, estão em grave perigo de pressão inflacionária substancial.Nenhuma mudança chegando

No entanto, apesar dos perigos profundos, o presidente do Fed, Jerome Powell, tem continuado pedindo ao Congresso que continue o curso. Suas declarações nesta semana incluíram um apelo por apoio fiscal contínuo.“Eu acho que seria apropriado pensar em continuar apoiando as pessoas que acabaram de sair do trabalho e as pequenas empresas que estão com dificuldades. A economia está agora começando a se recuperar. É uma fase crítica e acho que o apoio estaria bem colocado neste momento. “Embora os efeitos a longo prazo do estímulo permaneçam desconhecidos, as políticas revelam que o entendimento de Satoshi sobre a crise em 2009 foi direto. O programa de resgate federal não mostra sinais de desistir tão cedo.

Melhores plataformas de criptomoedas | Abril de 2024

Trusted

Isenção de responsabilidade

Todas as informações contidas em nosso site são publicadas de boa fé e apenas para fins de informação geral. Qualquer ação que o leitor tome com base nas informações contidas em nosso site é por sua própria conta e risco.

Jon Buck

Com formação em ciências e redação, os dias de criptomania de Jon começaram em 2011, quando ele ouviu falar sobre o Bitcoin pela primeira vez. Desde então, ele tem aprendido, investido e escrito sobre criptomoedas e tecnologia blockchain para algumas das maiores publicações e ICOs do setor. Após uma breve passagem pela Índia, ele e sua família vivem no sul da Califórnia.

Com formação em ciências e redação, os dias de criptomania de Jon começaram em 2011, quando ele ouviu falar sobre o Bitcoin pela primeira vez. Desde então, ele tem aprendido, investido e escrito sobre criptomoedas e tecnologia blockchain para algumas das maiores publicações e ICOs do setor. Após uma breve passagem pela Índia, ele e sua família vivem no sul da Califórnia.

READ FULL BIO

Patrocinados

Patrocinados