A União Europeia acredita nos CBDCs, em forte contraste com os EUA e outras nações desenvolvidas.

A França e outras nações membros iniciaram os testes do CBDC no primeiro semestre de 2020.

A UE enfrenta forte concorrência de tokens privados como Libra e a ameaça de um futuro sem dinheiro.

promo

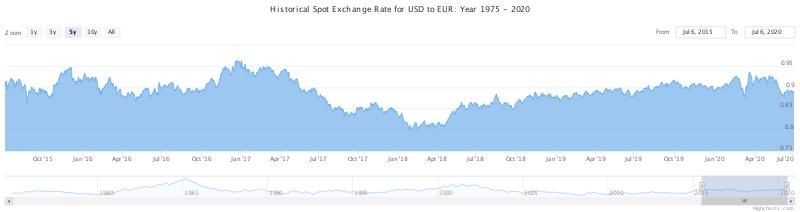

O euro é uma das moedas fiduciárias mais conhecidas e estáveis do mundo, competindo apenas com o dólar americano.

Em 2020, a França e outros países da UE estão se preparando para levar o domínio da união um passo à frente, introduzindo uma versão CBDC do euro.

Usado por 19 países diferentes na zona do euro, o euro é incrivelmente resistente a questões geopolíticas em nível macro. Em vez disso, seu valor está frequentemente vinculado à força de toda a economia europeia e aos níveis de dívida de cada país.

Em tempos turbulentos, os investidores migram para o dólar americano em vez do euro devido à estabilidade percebida do dólar.

U.S. Dollar to Euro Spot Exchange Rates

Nos últimos cinco anos, a força do euro permaneceu praticamente a mesma quando comparada ao dólar dos EUA. Sua força beneficia notavelmente outros países fora da UE. Certas moedas, como o franco CFA africano, têm seus preços atrelados ao euro.

Os bancos centrais de toda a Europa buscam explorar a estabilidade do euro, adotando os méritos da tecnologia da moeda digital. Para entender isso com mais detalhes, vamos explorar como a União Européia. está se preparando para um futuro aberto para cripto.

Primeira investida da França na tecnologia de moeda digital

Em abril, o Banco da França convidou aplicações de toda a Europa para soluções de cripto emitidas pelo banco central. Embora esses projetos não sejam usados para implementações do CBDC no mundo real, o banco central disse que estava procurando entender melhor os riscos e oportunidades associados à tecnologia subjacente.

Em seu documento de acompanhamento, o banco explicou que estava procurando soluções inovadoras que enfrentassem desafios comuns relacionados à segurança e desempenho, independentemente da tecnologia subjacente. Por fim, isso significou que deu aos candidatos a flexibilidade de trabalhar fora das restrições da tecnologia blockchain.

Desde então, o banco central francês já realizou testes em implementações de CBDC baseadas em blockchain. Em maio de 2020, fez parceria com o banco de investimento francês Société Générale (SocGen) por um teste limitado que envolve a emissão de tokens de segurança.

Como parte do experimento, a Societe Generale emitiu obrigações no valor de 40 milhões de euros. O pagamento foi liquidado na ‘forma digital em euro’ (ou seja, CBDC), emitida pelo Banco da França. A SocGen disse que a colaboração destacou a viabilidade do uso de ativos baseados em blockchain para acordos interbancários no atacado.

Com a inclusão de contratos inteligentes, a economia de custo e tempo poderia motivar as instituições financeiras a adotar a tecnologia em um futuro próximo. O teste também apresenta uma distinção importante entre os CBDCs propostos pela França e outros países.

Enquanto a maioria das moedas digitais apoiadas pelo estado é destinada ao uso de cidadãos individuais, a França se concentra principalmente no uso do atacado. Em outras palavras, o país quer levar tokens para bancos e instituições financeiras antes de considerar a implementação de uma solução baseada no varejo.

Ainda não foram realizados outros testes públicos, e espera-se que o Banco da França selecione até dez candidatos até 10 de julho de 2020. A seleção será amplamente baseada no mérito ‘inovador’ de cada aplicativo.

Esforços do CBDC em outros lugares da UE

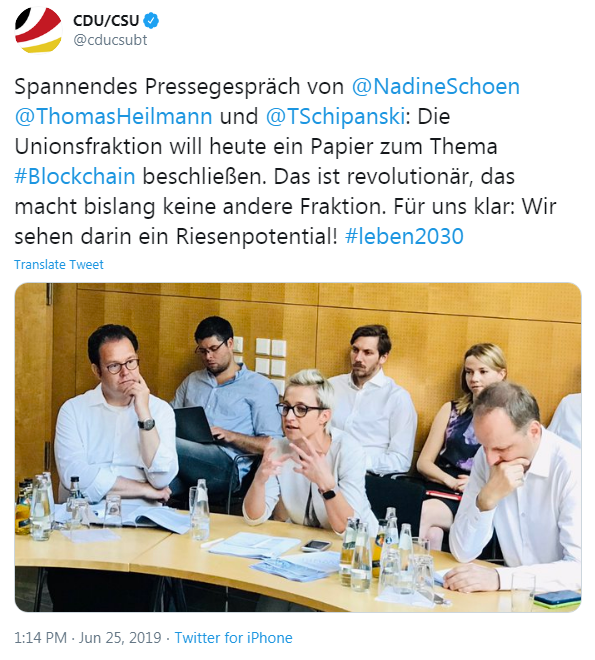

Curiosamente, a França não é o único país da União Europeia, defendendo uma moeda digital do Banco Central. Países Baixos, Alemanha e Suécia estão entre os poucos países membros que falaram favoravelmente sobre as moedas digitais apoiadas pelo Estado nos últimos tempos.

CDU/CSU Twitter

Para surpresa de muitos, os sindicatos CDU e CSU na Alemanha recentemente se pronunciaram em favor da implementação da tecnologia blockchain em todos os níveis do governo. Em seu anúncio, a dupla política também propôs um ‘e-Euro’. O CBDC que digitalizaria uma pequena parte da oferta existente em euros e:

“torne-o acessível a uma infraestrutura global”.

A União continuou explicando que o token emitido pelo banco central não substituiria a moeda fiduciária existente. Isso impediria a instituição de uma economia paralela e permitiria às autoridades monitorar cada unidade da moeda.

Além disso, eles podem congelar os tokens e-Euro envolvidos em qualquer atividade criminosa e confiscá-los, se necessário. Também lançou o e-Euro como um disruptor no ecossistema de pagamentos transfronteiriços. Criptomoedas descentralizadas já liquidam transações internacionais em tempo hábil e de maneira econômica, principalmente quando comparado a alternativas tradicionais, como a SWIFT.

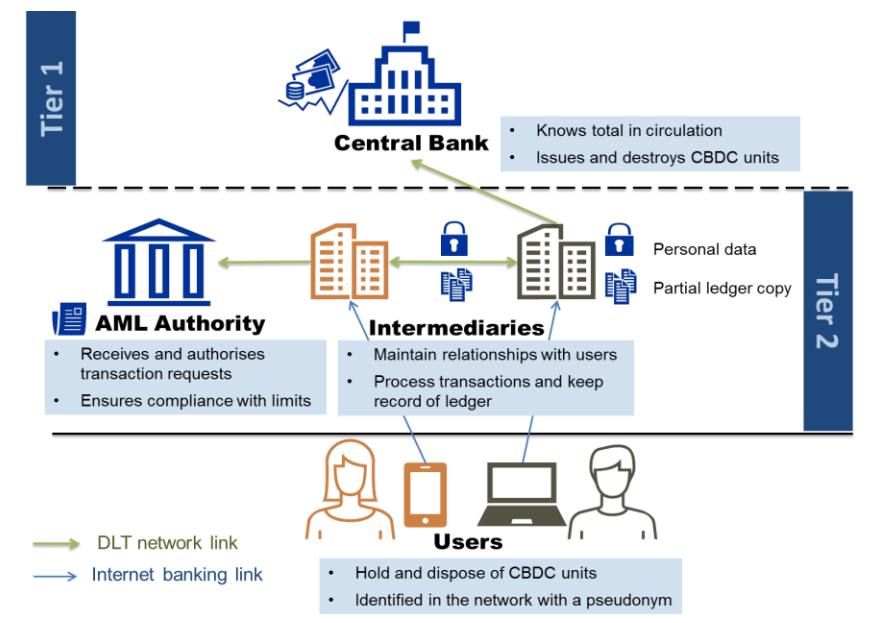

A experiência e controvérsia da EUROchain

Two-tier model and relationship between entities

No final de 2019, Christine Lagarde , Presidente do Banco Central Europeu (BCE), anunciou a criação de uma força-tarefa dedicada aos CBDCs. Depois de se comprometer a acelerar o seu desenvolvimento, o BCE publicou um artigo de pesquisa descrevendo o anonimato em moedas digitais baseadas em blockchain.

Diferentemente das alternativas descentralizadas como o Bitcoin, os CBDCs provavelmente exigirão que os usuários mantenham uma identidade digital para permanecer em conformidade com regulamentos anti-lavagem de dinheiro (AML). No entanto, essas identidades podem estar vinculadas ao comportamento de compra e venda, comprometendo a privacidade.

Para combater isso, os pesquisadores do BCE explicaram que poderiam usar a tecnologia blockchain para emitir cupons de uso único e baixa denominação, destinados ao uso anônimo. Os pesquisadores teorizaram que poderiam construir um sistema de pagamento baseado em blockchain com ‘recursos semelhantes a dinheiro’ apelidado de EUROchain.

Onde o EUROchain caiu

Os Críticos do EUROchain rapidamente apontaram que o blockchain e os tokens resultantes seriam altamente centralizados, neutralizando a maioria das vantagens oferecidas pela tecnologia. Sob as premissas da pesquisa, o BCE seria o único controlador da EUROchain. Poderia ditar seus próprios termos de emissão, fornecimento e até geração de carteira.

Isso não deixa margem para transações ponto a ponto, exigindo que todos os fundos passem por um intermediário confiável, como um banco. Além disso, o sistema empresta muito do modelo UTXO do Bitcoin , que não é capaz de fornecer anonimato completo.

Arguments against the EUROchain

No entanto, o EUROchain representa um importante trampolim para as moedas digitais emitidas pelo banco central na Europa. O BCE provavelmente precisará dedicar vários anos de iteração e o R&D antes de finalmente decidir por uma solução de mercado de massa.

Os autores do artigo também enfatizam esse fato, afirmando que o EUROchain se destina apenas a servir como uma implementação de proof-of-concept. É perfeitamente possível que a privacidade ainda seja uma reflexão tardia para o token planejado do BCE.

Nesse cenário, os cupons de privacidade são melhores do que não ter nenhum recurso. Durante seu discurso no ano passado, a Presidente do BCE observou que as principais vantagens de um CBDC seriam redução de custos, eliminação de intermediários e inclusão financeira.

Com as moedas digitais oferecendo esses recursos e outros, como contratos automatizados e capacidade de programação, a perda de privacidade geralmente é ignorada por governos e usuários. Essa é uma realidade infeliz que muitos usuários do CBDC em todo o mundo terão que enfrentar. Felizmente, soluções descentralizadas como Zcash e Monero estarão sempre disponíveis para aqueles que preferem transações privadas.

Por que os bancos centrais europeus estão pressionando por um CBDC

Desde que o Facebook anunciou seu projeto Libra , governos de todo o mundo começaram a prestar mais atenção ao ecossistema de criptomoedas. Ao longo dos anos, o Facebook recebeu suas críticas. Isso varia de resposta regulatória a violações de privacidade e falhas na segurança.

Agora que o gigante da mídia social entrou no domínio financeiro, muitas nações percebem a necessidade de uma solução competitiva. O Presidente do Federal Reserve Jerome Powell alertou que a Libra poderia levar à instabilidade financeira global.

Para esse fim, os governos estão intensificando seus esforços para projetar e iniciar seus próprios CBDCs antes que o setor privado assuma o controle do mercado. O mercado europeu não é diferente. A maioria dos países está acelerando suas pesquisas nos CBDCs.

Em 2019, o governador do Banco Central Francês, François Villeroy de Galhau, falou sobre esse assunto longamente. Ele explicou:

“A criação de uma moeda digital do banco central … não é uma condição prévia nem uma garantia de pagamentos mais eficientes. No entanto, nós, como bancos centrais, devemos e queremos aceitar esse apelo à inovação em um momento em que as iniciativas privadas – especialmente pagamentos entre agentes financeiros – e as tecnologias estão se acelerando e a demanda pública e política está aumentando. Outros países abriram o caminho; agora cabe a nós desempenhar nossa parte, ambiciosa e metodicamente. ”

Moedas digitais em um mundo sem dinheiro

Os tokens privados não são a única ameaça que os governos precisam enfrentar. Em todo o mundo, o dinheiro físico está rapidamente saindo de moda. Embora as notas ainda tenham curso legal, empresas como PayPal no Ocidente e WeChat no Oriente estão se tornando comuns.

Isso é especialmente verdadeiro em alguns países como China e Suécia, onde os maioria esmagadora de transações são sem dinheiro. De fato, o uso de caixa diminuiu tão significativamente que o banco central chinês teve que emitir um aviso para as empresas que se recusavam a receber de pagamentos em dinheiro.

Para os bancos centrais, uma sociedade completamente sem dinheiro pode levar o público a perder a fé em suas instituições financeiras. Se o dinheiro se tornar sinônimo de nomes como Libra, PayPal e Stripe, a importância percebida do banco central diminui.

Com seus membros estabelecidos para tornar os CBDCs uma realidade, é provável que a União Europeia invente uma solução de ‘euro digital’ mais cedo ou mais tarde. No entanto, dada a fama e a credibilidade do euro, o BCE deve agir com cuidado. Qualquer passo em falso pode afetar negativamente sua moeda fiduciária premiada.

Você acha que os bancos centrais europeus resolverão adequadamente as questões complexas que envolvem o futuro projeto do CBDC?

Patrocinados

Patrocinados

Melhores plataformas de criptomoedas | Abril de 2024

Todas as informações contidas em nosso site são publicadas de boa fé e apenas para fins de informação geral. Qualquer ação que o leitor tome com base nas informações contidas em nosso site é por sua própria conta e risco.

Rahul Nambiampurath é um trader da Índia que foi atraído pelo Bitcoin e pela blockchain em 2014. Desde então, ele é um membro ativo da comunidade. Ele tem mestrado em finanças.

Rahul Nambiampurath é um trader da Índia que foi atraído pelo Bitcoin e pela blockchain em 2014. Desde então, ele é um membro ativo da comunidade. Ele tem mestrado em finanças.